Terras Raras, o novo petróleo.

-

Eduardo A. Reale

Eduardo A. Reale - 26 May, 2025

À medida que as tecnologias avançam e a demanda por produtos tecnológicos cresce — seja na produção industrial, no consumo de massa ou na indústria da guerra — um tema vem exigindo atenção crescente das principais nações do mundo: as terras raras e o domínio quase absoluto de um único país sobre esses ativos estratégicos.

Apesar das inúmeras análises e opiniões controversas, é inegável a importância que esses minerais e os elementos deles extraídos conquistaram no novo cenário estratégico global — e o quão problemático se tornou para o mundo depender quase totalmente de um só país para sua produção: a China. E não se trata de uma liderança qualquer, mas de uma hegemonia isolada.

Desde os anos 1990, a China investiu agressivamente para dominar a cadeia produtiva desses elementos, a ponto de se tornar a líder indiscutível nesse mercado essencial. Empresas chinesas controlam todas as etapas — da mineração à extração e ao refino — sendo esta última a área em que o país alcançou supremacia em termos de eficiência tecnológica que na década de 1980 pertenceu aos Estados Unidos da América.

As terras raras têm aplicações que vão desde setores sensíveis, como a aviação militar, até produtos de consumo de massa, como telas de LCD e LEDs. Essa ampla variedade de usos adiciona ainda mais tensão ao já frágil equilíbrio entre as duas principais potências globais e intensifica a complexa disputa geopolítica entre elas. Em 1992, Deng Xiaoping já alertava: “O Oriente Médio tem petróleo. A China tem terras raras.” Desde então, o governo chinês tratou essa indústria como estratégica, mantendo um controle estatal rígido e concedendo amplos subsídios — ao contrário do Ocidente, que por décadas se acomodou consumindo produtos baratos vindos da China.

Mas, afinal, o que são exatamente terras raras? Por que elas são tão importantes? O que as torna motivo de preocupação global? Como a China dominou sozinha o mercado? Quais são suas aplicações práticas? E onde o Brasil entra nessa história? Ao longo deste artigo, vamos responder a essas e outras perguntas.

Mas o que são Terras Raras?

De forma resumida, “terras raras” é o nome genérico dado aos minerais dos quais se extraem 17 elementos químicos usados na produção de componentes de alta tecnologia. Esses elementos compartilham propriedades físicas (como magnetismo e luminescência) e químicas (catalíticas) bastante semelhantes e únicas.

Seu uso está presente em ímãs permanentes, baterias recarregáveis, painéis solares, telas de smartphones e televisores, equipamentos militares e aeroespaciais, catalisadores para a indústria do petróleo e aparelhos médicos. Mais do que apenas otimizar produtos tecnológicos, industriais, médicos e de consumo, esses elementos são indispensáveis na fabricação de componentes de mísseis, sistemas de orientação, lasers, radares e outras tecnologias militares avançadas.

As principais fontes minerais desses elementos são a bastnasita, a monazita, a xenotima e as argilas de adsorção iônica. A partir delas, são extraídos elementos classificados em três grupos: leves (LREE), médios (MREE) e pesados (HREE). A extração envolve etapas como mineração (a céu aberto ou subterrânea), beneficiamento (trituração e flotação) e separação química (lixiviação ácida, extração por solvente e precipitação seletiva).

Os elementos leves incluem Lantânio (La), Cério (Ce), Praseodímio (Pr) e Neodímio (Nd); os elementos médios são Samário (Sm), Európio (Eu) e Gadolínio (Gd); e o grupo dos elementos pesados é composto por Térbio (Tb), Disprósio (Dy), Hólmio (Ho), Érbio (Er), Túlio (Tm), Itérbio (Yb), Lutécio (Lu), Ítrio (Y) e Escândio (Sc).

Os elementos de terras raras incluem os 15 lantanoides — do Lantânio (La) ao Lutécio (Lu) — além do Ítrio (Y) e do Escândio (Sc), totalizando 17 elementos. Eles são frequentemente divididos em dois grupos:

-

Leves (LREEs): Lantânio (La), Cério (Ce), Praseodímio (Pr), Neodímio (Nd), Promécio (Pm) e Samário (Sm).

-

Pesados (HREEs): Európio (Eu), Gadolínio (Gd), Térbio (Tb), Disprósio (Dy), Hólmio (Ho), Érbio (Er), Túlio (Tm), Itérbio (Yb), Lutécio (Lu), além do Ítrio (Y), que apesar de não ser um lantanoide, é quimicamente semelhante e classificado como pesado.

Cada um desses elementos possui propriedades específicas e insubstituíveis na fabricação de componentes eletrônicos. O Neodímio, por exemplo, é usado na produção de ímãs permanentes para motores elétricos, turbinas eólicas e discos rígidos. O Lantânio atua como catalisador no refino de petróleo. O Európio é responsável pelo fósforo vermelho em telas de LED e LCD. O Ítrio é essencial na produção de supercondutores e LEDs brancos. Já o Térbio é utilizado em lâmpadas fluorescentes compactas.

Só por essa pequena lista já dá para perceber o quanto esses elementos estão presentes no nosso dia a dia — e o tamanho da sua importância estratégica.

Terras Raras não são tão “raras” assim

Apesar do nome, as Terras Raras não são geologicamente escassas na crosta terrestre. O termo “raro” refere-se à complexidade de sua extração e refino. A separação dos elementos presentes nas Terras Raras pode exigir até 1.000 etapas de purificação devido às suas semelhanças químicas. Essa produção envolve tecnologias sofisticadas, infraestrutura robusta e legislações ambientais bastante flexíveis — fatores que tornam o processo economicamente inviável para a maioria dos países, com exceção da China.

Desde a década de 1990, a China passou a dominar o mercado global com fortes subsídios estatais e normas ambientais mais permissivas. Em 2024, o país foi responsável por cerca de 69% da produção mundial desses elementos contra 12% dos Estados Unidos. Mas seu domínio vai muito além da extração: abrange toda a cadeia de valor, da mineração ao processamento e fabricação de produtos de alto valor agregado, como os ímãs permanentes — setor no qual detém 90% do mercado.

Para ser uma ideia melhor do seu domínio sobre esse mercado, o refino, etapa tecnicamente exigente e altamente poluente, representa sozinho cerca de 85% da capacidade global, garantindo à China uma posição estratégica dominante frente ao segundo colocado, os Estados Unidos.

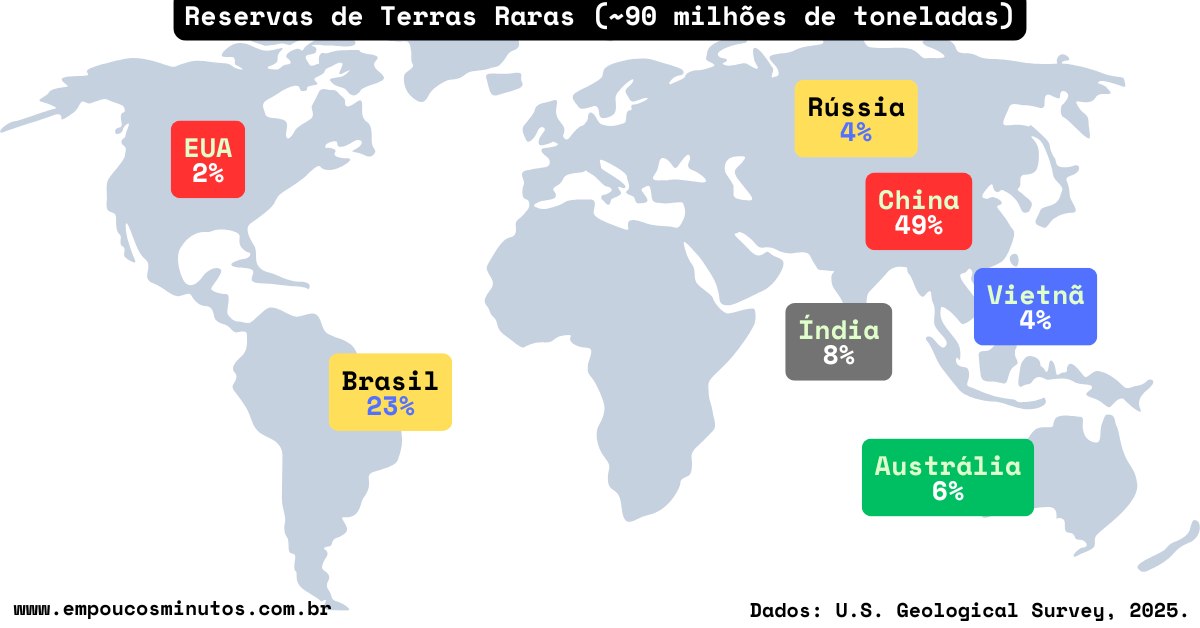

| País | Reservas (toneladas) | % (~90 milhões de toneladas) |

|---|---|---|

| China | 44.000.000 | 49% |

| Brasil | 21.000.000 | 23% |

| Vietnã | 3.500.000 | 4% |

| Rússia | 3.800.000 | 4% |

| Índia | 6.900.000 | 8% |

| Estados Unidos | 1.900.000 | 2% |

| Austrália | 5.700.000 | 6% |

| Canadá | 830.000 | < 1% |

| Outros países | ~ 2.370.000 | ~3% |

| Total mundial | > 90.000.000 | 100% |

Apesar da produção global de terras raras estar mostrando um crescimento constante nos últimos anos, as análises revelam um horizonte complexo. O mercado é marcado por uma concentração geográfica e pela dependência de cadeias de suprimentos específicas. Apesar de abundante, a China continua a ser o ator dominante no mercado global.

No Brasil, projetos como Serra Verde (em Goiás) e Poços de Caldas (em Minas Gerais) visam colocar o país em posição estratégica no setor. Estão previstos investimentos de R$ 1,5 bilhão até 2026 para ampliar a participação nacional no mercado global. Além disso, na Bahia, destacam-se duas minas: Monte Alto e Pelé. Esta última se sobressai por ter um potencial 60 vezes maior que a de Monte Alto, com minerais de alta qualidade ricos em nióbio, escândio, tântalo e urânio.

O emblemático caso da mina Mountain Pass

Na década de 1980, os Estados Unidos dominavam o mercado global de terras raras, tendo como principal fonte a mina de Mountain Pass. Localizada no deserto de Mojave, na Califórnia, ela foi por muito tempo a principal produtora desses elementos fora da China. Ali, extrai-se bastnasita, um mineral rico em cério, lantânio, neodímio e praseodímio.

Na década de 1990, Mountain Pass começou a perder espaço com a entrada da China no mercado e a consequente queda nos preços. Além da concorrência com preços agressivos praticados pelos chineses, a mina passou a enfrentar sérios problemas técnicos relacionados à extração e ao refino desses elementos. Nesse período, o Ocidente também passou a adotar legislações ambientais cada vez mais rigorosas.

O processamento de terras raras exige grande consumo de energia, água e produtos químicos, resultando em resíduos tóxicos e, muitas vezes, radioativos. Entre os anos 1990 e 2000, os escândalos ambientais se acumularam, e leis locais impuseram multas pesadas e regulamentações cada vez mais severas.

Enquanto a produção nos EUA enfrentava entraves burocráticos e resistência da opinião pública, a China investia pesadamente na mineração e no processamento desses materiais. A China adotou uma política sistemática de afrouxamento das normas ambientais, aliada a generosos subsídios à produção. Essa estratégia, embora controversa sob a ótica ambientalista do Ocidente, foi extremamente eficaz. Com o tempo, levou ao fechamento de minas concorrentes, tornando economicamente inviável a produção fora da China.

Nos Estados Unidos, em Mountain Pass, uma série de vazamentos de água contaminada com resíduos radioativos resultou em multas significativas e impactou duramente os custos de operação. A mina teve suas atividades suspensas em 2002.

Esse processo levou os EUA a perderem quase toda a capacidade de refino de terras raras, tornando-se dependentes das importações chinesas. As atividades vêm sendo retomadas gradualmente, mas, mesmo com a reabertura da mina em 2010, o processamento do material extraído ainda é feito na China. Atualmente, a gestora da mina, MP Materials, extrai o concentrado e o envia para empresas chinesas realizarem o refino.

Os impactos ambientais

A extração de terras raras é um processo complexo e ambientalmente sensível, composto por três grandes etapas: mineração, beneficiamento e separação química.

Na etapa da mineração, os depósitos contendo minerais ricos em elementos de terras raras — como bastnasita, monazita, xenotima e argilas de adsorção iônica — são explorados por meio de lavra a céu aberto ou subterrânea, dependendo da profundidade e das características geológicas do depósito. O objetivo é remover o minério bruto da terra de forma eficiente, embora isso traga impactos ambientais consideráveis. Esse problema se agrava no caso das argilas contendo elementos pesados, em que se aplica a lixiviação in situ — uso de reagentes químicos diretamente no solo —, técnica que, se mal gerida, pode levar à contaminação de lençóis freáticos e degradação de ecossistemas locais.

Em seguida, o beneficiamento visa concentrar os minerais de interesse. Isso é feito por meio de processos como trituração (para reduzir o tamanho das partículas), moagem e flotação (separação com base nas diferenças das propriedades de superfície dos minerais). O resultado é um concentrado mineral mais rico em terras raras, preparado para a etapa mais delicada e tecnologicamente exigente do processo.

A separação química transforma os minerais concentrados em óxidos de terras raras utilizáveis. Essa fase envolve etapas como lixiviação ácida (dissolução dos elementos por meio de ácidos fortes), extração por solvente (separação seletiva dos diferentes elementos utilizando compostos orgânicos específicos) e precipitação seletiva (isolamento dos elementos em formas purificadas). Cada elemento químico exige condições precisas de temperatura, pH e reagentes, tornando o processo lento, caro e altamente poluente, caso não seja conduzido com rigor técnico. A geração de resíduos tóxicos e radioativos, especialmente no caso da monazita — que contém tório —, é uma das maiores preocupações ambientais dessa fase.

Essa última etapa é justamente onde a China se destacou nas últimas décadas: desenvolvendo processos de separação mais eficientes, econômicos e aplicáveis em larga escala. Contudo, essa eficiência ignora os altos custos ambientais associados. Enquanto isso, muitos países ocidentais reduziram ou encerraram suas operações, pressionados pelos altos custos ambientais, regulatórios e pela complexidade técnica exigida para garantir segurança e sustentabilidade. A busca por métodos de extração e processamento mais limpos e seguros é, hoje, um dos principais focos de pesquisa e regulação no setor.

Crise de fornecimento de 2010 acende alerta vermelho

Em 2010, uma disputa territorial entre os inimigos históricos Japão e China, nas ilhas Senkaku/Diaoyu, acendeu um sinal de alerta. Um barco pesqueiro chinês colidiu com um navio da guarda costeira japonesa, e seu capitão foi preso. O incidente ocorreu no Mar da China Oriental, uma área administrada pelo Japão, mas reivindicada pela China e por Taiwan. Trata-se de um dos pontos mais sensíveis em termos territoriais no Leste Asiático. O episódio gerou fortes tensões diplomáticas entre os dois países e, em resposta, a China suspendeu as exportações de terras raras para o Japão.

O impacto foi imediato: os preços das terras raras no mercado internacional dispararam, com aumentos de até dez vezes. O episódio alarmou governos e empresas de alta tecnologia no Japão, Estados Unidos e Europa, que começaram a traçar planos de investimento em projetos para diversificar o fornecimento, incluindo mineração em novos territórios, programas de reciclagem e outras formas para mitigar essa dependência excessiva da China.

Em 2012, os EUA, a União Europeia e o Japão apresentaram uma queixa formal à Organização Mundial do Comércio (OMC) contra as restrições chinesas. Em 2014, a OMC decidiu que as medidas violavam as regras do comércio internacional, levando a China a suspender suas cotas de exportação em 2015. Embora o governo chinês nunca tenha admitido oficialmente o embargo, as restrições foram de fato implementadas. Elas duraram cerca de sete semanas, provocando pânico entre executivos e autoridades do Ocidente.

Esse incidente expôs, de forma contundente, a vulnerabilidade das cadeias globais de suprimento de materiais estratégicos provenientes das terras raras. A China, com seu controle quase absoluto sobre a produção e o refino desses elementos, demonstrou que poderia usar essa dependência como uma arma geopolítica. O episódio levou os países ocidentais a reavaliarem suas estratégias de abastecimento e a buscarem alternativas para reduzir a dependência da China.

Os desafio do Ocidente para reduzir a dependência da China em terras raras

No meio de todo esse jogo político, a mina Serra Verde, localizada no Brasil, é um caso bastante interessante. Assim como a mina de Mountain Pass foi emblemática na transição das décadas de 1980 para 1990, Serra Verde pode ilustrar as dificuldades enfrentadas pelo Ocidente na produção de terras raras atualmente.

Localizada no estado de Goiás, ela se destaca como a única operação ativa fora da Ásia capaz de extrair terras raras de forma viável e em quantidade suficiente para contribuir com o equilíbrio do mercado. A mina é rica em argila iônica — um tipo de depósito mais fácil de trabalhar do que os tradicionais depósitos de rochas duras. Dela é possível extrair os quatro principais elementos: neodímio, praseodímio, lantânio e cério. Esses elementos são essenciais para a fabricação de ímãs permanentes de alta potência, usados em motores elétricos, turbinas eólicas e diversos produtos tecnológicos civis e militares.

A extração em argila iônica oferece uma série de vantagens econômicas e ambientais em relação à extração em rochas duras. O processo utiliza métodos simples de mineração a céu aberto, sem necessidade de detonação ou britagem. A extração é feita por meio de lavagem com soluções salinas, num processo chamado lixiviação iônica, que pode alcançar até 100% de recuperação de certos elementos. Esse método dispensa o uso de ácidos fortes, altas temperaturas e gera poucos resíduos tóxicos ou radioativos. O impacto ambiental é significativamente menor quando comparado ao método chinês baseado em rochas duras.

Em 2024, a mina recebeu um aporte de US$ 150 milhões de um fundo de investimentos ligado aos Estados Unidos. No entanto, mesmo com financiamento ocidental, toda a produção da Serra Verde já está comprometida com a China até o fim desta década. Como já mencionado anteriormente, além do refino, a China domina toda a cadeia de suprimentos globais por meio de uma complexa rede de acordos e contratos entre suas empresas e os mercados internacionais — e esse é o ponto central do problema. A Serra Verde é capaz de produzir atualmente 5 mil toneladas de óxidos de terras raras por ano, o que representa cerca de 3% do mercado global. Apesar de ser considerada uma das minas mais promissoras do mundo, sua produção está contratualmente vinculada à China até 2030.

No cenário atual, o grande desafio da produção de terras raras é que, fora da China, não existe mercado consolidado. Mesmo que se consiga extrair, não há para quem vender. A China não só domina o refino, como também possui as maiores reservas e a capacidade industrial para transformar esses materiais em produtos finais. Trazer essa cadeia de volta para o Ocidente não será fácil. Além de reativar minas antigas, será preciso criar novas, desenvolver tecnologias de refino competitivas e estabelecer indústrias capazes de utilizar esses materiais — como fabricantes de ímãs permanentes, hoje concentradas quase exclusivamente em empresas chinesas. O caso de Serra Verde ilustra bem as dificuldades enfrentadas pelo Ocidente e é bastante emblemático: a mina é brasileira, o capital é americano, mas o minério é da China.

O Departamento de Defesa dos EUA tem investido grandes quantias em empresas como MP Materials, Lynas USA e e-VAC Magnetics, para desenvolver infraestrutura de refino e produção de ímãs permanentes em território norte-americano.

Alternativas que envolvem economia circular, especialmente por meio da reciclagem de discos rígidos descartados de Data Centers, também estão sendo exploradas. A reutilização de materiais de discos rígidos descartados tem se tornado uma opção para reduzir a dependência de novas extrações. Recentemente, a Western Digital afirmou ter recuperado cerca de 21,3 toneladas de HDs de data centers. Estima-se que, até 2030, esses resíduos possam totalizar 75 milhões de toneladas.

Reequilibrar a cadeia de suprimentos global não é tarefa fácil

Reestruturar uma cadeia de suprimentos global não é algo que se faz em questão de meses ou poucos anos. As complexidades envolvidas exigem investimentos significativos, vontade política, desenvolvimento de novas tecnologias, reestruturação da infraestrutura, renegociação e assinatura de contratos, aprovação de novas leis e normas ambientais, além da atualização das legislações existentes. Todo esse processo levará décadas até que a dependência da China seja reduzida a um patamar considerado seguro.

Para as democracias do Ocidente, competir com o regime autoritário chinês diante de todos esses “empecilhos” é um grande desafio. No Ocidente, fatores como a opinião pública podem derrubar governos legitimamente eleitos, enquanto na China o Partido Comunista mantém controle absoluto sobre a economia e a narrativa pública. Lá, questões como contaminação ambiental, por exemplo, dificilmente interferirão na produção de terras raras ou nas indústrias que dependem delas. Já no Ocidente, a pressão popular sobre riscos ambientais pode inviabilizar completamente esses negócios.

Além das questões ambientais, o Ocidente enfrenta barreiras econômicas. A legislação trabalhista e os custos de produção mais altos — pressionados por salários maiores — limitam a competitividade. Um operário chinês trabalha mais horas e recebe menos do que um trabalhador brasileiro, norte-americano ou europeu. O custo de produção na China é consideravelmente mais baixo, o que torna a concorrência desigual.

Enquanto isso, a demanda por esses elementos aumenta tanto em volume quanto em importância estratégica, ano após ano, impondo uma pressão crescente sobre os governos ocidentais para que tomem medidas concretas visando à redução da dependência chinesa. Não será fácil para países como o Brasil extrair e refinar esses elementos de forma competitiva, assim como não será simples para os Estados Unidos desenvolver uma indústria manufatureira capaz de absorvê-los a curto prazo.